Rechtmatigheid

Rechtmatigheid is een juridische term, die aangeeft dat een (voorgenomen) handelwijze in overeenstemming is met de geldende regels en besluiten. Dit begrip is van toepassing op alles wat een gemeente qua taken op zich neemt. Dit betekent dat alle handelingen van een gemeente moeten voldoen aan alle wet- en regelgeving op het gebied van bijvoorbeeld arbeidsomstandigheden (Arbo), aanbestedingen, omgevingswet, subsidievoorwaarden, raadsbesluiten enzovoort. Van een overheidsorganisatie mag immers verwacht worden dat zij conform wet- en regelgeving handelt.

Het begrip rechtmatigheid in het kader van de rechtmatigheidsverantwoording is echter een minder omvattend begrip. Bij rechtmatigheid in het kader van de rechtmatigheidsverantwoording bestaat er een duidelijke relatie met het financiële beheer. Er moet immers worden verantwoord dat baten, lasten en balansmutaties rechtmatig tot stand zijn gekomen. Het gaat om de financiële beheershandelingen.

Rechtmatigheidscriteria

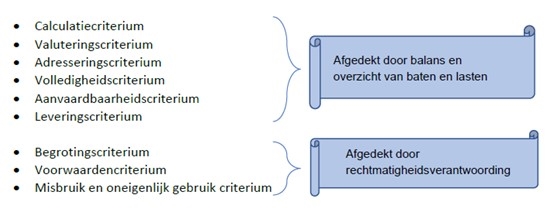

Er zijn een 9-tal criteria van rechtmatigheid, de eerste 6 komen tot uitdrukking in de balans en het overzicht van baten en lasten en blijven onlosmakelijk verbonden met de getrouwheidsbeoordeling van de accountant. De overige 3, specifieke criteria, komen tot uitdrukking in de rechtmatigheidsverantwoording zoals hier in deze nota beschreven. Zie het volgende schema:

Begrotingscriterium

Het begrotingscriterium is het criterium van rechtmatigheid dat betrekking heeft op de grenzen van de baten en lasten in de door de raad geautoriseerde begroting van exploitatie en investeringskredieten en de hiermee samenhangende programma’s, waarbinnen de financiële beheershandelingen tot stand zijn gekomen.

De begrotingsrechtmatigheid wordt beoordeeld op het niveau waarop de begroting door de raad is geautoriseerd. Bij investeringsprojecten wordt de begrotingsrechtmatigheid beoordeeld op het niveau van het totaal door de raad vastgestelde kredietbedrag.

Uitgangspunt is dat iedere afwijking van de begroting als onrechtmatig wordt beschouwd. Afwijkingen worden als acceptabel aangemerkt in de volgende situaties:

a. Er is sprake van een overschrijding waarbij direct gerelateerde inkomsten de overschrijving compenseren;

b. Er is sprake van een overschrijding van een open-einde regeling;

c. De overschrijding kon niet meer middels de laatste begrotingswijziging van het jaar worden geautoriseerd door de raad.

Begrotingsonrechtmatigheden die passen binnen het bestaande beleid van de raad, worden opgenomen in de rechtmatigheidsverantwoording (voor zover de verantwoordingsgrens voor afzonderlijke fouten en onduidelijkheden is overschreden), maar worden niet nader toegelicht in de paragraaf bedrijfsvoering.

Voorwaardencriterium

Het voorwaardencriterium is het criterium van rechtmatigheid dat betrekking heeft op de eisen die worden gesteld bij de uitvoering van de financiële beheershandelingen. De eisen/voorwaarden zijn afkomstig uit diverse wet- en regelgeving en hebben betrekking op aspecten als doelgroep, termijn, grondslag, administratieve bepalingen, normbedragen, bevoegdheden, bewijsstukken, recht, hoogte en duur.

Het college biedt de raad jaarlijks ter vaststelling een normenkader rechtmatigheid aan. Dit kader bestaat uit alle relevante (interne) wet- en regelgeving waaruit financiële beheershandelingen kunnen voortvloeien.

Misbruik en oneigenlijk gebruik criterium

Het misbruik en oneigenlijk gebruik-criterium is het criterium van rechtmatigheid dat betrekking heeft op het voorkomen, detecteren en corrigeren van misbruik en oneigenlijk gebruik van overheidsgelden en gemeentelijke eigendommen bij financiële beheershandelingen. Het college zorgt voor en legt vast de regels voor het voorkomen van misbruik en oneigenlijk gebruik van gemeentelijke regelingen en eigendommen.

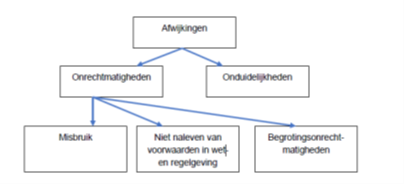

Afwijkingen, fouten/onrechtmatigheden en onduidelijkheden

Binnen de rechtsmatigheidsverantwoording wordt onderscheid gemaakt tussen afwijkingen, fouten/onrechtmatigheden en onduidelijkheden. Deze begrippen zijn onderling niet uitwisselbaar al kan er wel sprake zijn van overlap.

Afwijkingen

Posten die niet rechtmatig tot stand zijn gekomen (fouten) EN posten waarbij voor het college een onduidelijkheid bestaat over de rechtmatigheid (kortom afwijkingen zijn fouten en onduidelijkheden tezamen);

Fouten/onrechtmatigheden

posten die niet rechtmatig tot stand zijn gekomen. Deze onrechtmatig-heden treden op bij financiële beheershandelingen, waarbij de in het normenkader beschreven wet- en regelgeving niet is nageleefd;

Begrotingsonrechtmatigheden

hiervan is sprake als het college bij de realisatie van doelen en het realiseren van activiteiten afwijkt van de budgetten die door raad zijn vastgesteld. Hiervan is sprake als het lasten- of investeringsbudget is overschreden, de baten (opbrengsten) door het doen of nalaten van een financiële beheershandeling lager zijn dan het door de raad vastgestelde budget of voor het door de raad vastgestelde budget minder doelen of activiteiten zijn gerealiseerd dan begroot voor het betreffende budget.

Onduidelijkheden

indien het college in het kader van de verslaggeving niet kan aangeven of er sprake is van een rechtmatigheidsfout of niet (let op: de term ‘onzekerheden’ komt voort uit de accountantscontrole en is van een andere aard dan onduidelijkheden)

De rechtmatigheidsverantwoording door het college gaat dus primair om de (gevolgen van) financiële beheershandelingen. In deze kadernota ligt daar dan ook het zwaartepunt en wordt aangegeven waar dan aandacht aan moet worden geschonken en welke gevolgen er zijn wanneer het financieel beheer op dit terrein niet op orde is. De verantwoording conform het verplicht toe te passen standaardmodel moet gezien worden als de minimaal vereiste verantwoording. Colleges kunnen in hun ambities verder willen gaan en een zogenaamd ‘in control statement’ willen afgeven.

Verantwoordingsgrens en rapportagegrens

Door het invoeren van een door het college af te geven rechtmatigheidsverantwoording met het college dus nu een oordeel verstrekken over de rechtmatigheid daarbij rekening houdende met de door de raad vastgesteld marges (%) voor fouten en onduidelijkheden als te hanteren verantwoordingsgrens door het college aan de raad.

Verantwoordingsgrens = cumulatief (als percentage van de totale lasten)

De raad zal dus een besluit moeten nemen over de hoogte van de verantwoordingsgrens waarboven de geconstateerde som van afwijkingen in de seperate rechtmatigheidsverantwoording van het college aan de raad gerapporteerd moeten worden. Deze verantwoordingsgrens moet o.b.v. wetgeving binnen een bandbreedte van 0 – 3% van het totaal aan lasten vallen.

Hoe lager de grens hoe arbeidsintensiever de uit te voeren controlewerkzaamheden worden en hoe diepgaander de rapportage wordt. Hierbij geldt dezelfde grens voor zowel de som van de fouten als voor de som van onduidelijkheden afzonderlijk. Zijn deze dus (afzonderlijk) lager dan de grens dan volstaat een positieve verklaring in de rechtmatigheidsverantwoording zonder nadere toelichting in die verklaring op de mogelijk wel geconstateerde fouten en onduidelijkheden. Er ligt ook een relatie tussen de werklast voor de Verbijzonderde Interne Controle (VIC) en de kwaliteit van de interne beheersing. Hoe hoger de kwaliteit van de interne beheersing des te meer de VIC kan steunen op die beheersing en dus minder werkzaamheden ter controle achteraf hoeft uit te voeren.

Afhankelijk van de tevens door de raad vast te stellen hoogte van de rapportagegrens zullen de geconstateerde fouten en onduidelijkheden boven de rapportagegrens individueel toegelicht moeten worden in de paragraaf bedrijfsvoering van het jaarverslag.

Rapportagegrens = individuele post (in euro’s)

De rapportagegrens gaat over de hoogte van de individuele fouten en onduidelijkheden die ongeacht het wel of niet cumulatief overschrijven van de verantwoordingsgrens individueel per fout en onduidelijkheid gerapporteerd/toegelicht moeten worden. Hierdoor zal het college ook bij een geconstateerde (som van) afwijkingen die onder de verantwoordingsgrens vallen maar (individueel) boven de rapportagegrens uitleg hierover moeten geven in de paragraaf bedrijfsvoering.

Op deze manier wordt zeker gesteld dat de raad het debat voert met het college over de verdere aanpak van de geconstateerde rechtmatigheidsfouten en/of -onduidelijkheden (inregelen beheersmaatregelen). Daar waar in de bestaande methodiek dit toch veelal een discussie was die alleen plaats vond tussen accountant, ambtelijke organisatie en auditcommissie.